Volatilité vs risque : ce que les graphiques ne montrent pas

La volatilité, c'est l'agitation d'un prix. Le risque, c'est la perte qui ne revient pas. Ce ne sont pas les mêmes choses — et confondre les deux fait fuir les bons actifs et rassure sur les mauvais.

Deux mots qu'on prend l'un pour l'autre

On appelle « risqué » ce qui bouge beaucoup, et « sûr » ce qui bouge peu. C'est un raccourci d'œil : le graphique nerveux inquiète, le graphique plat rassure. Mais l'œil se trompe.

L'ampleur des variations d'un prix autour de sa moyenne : de combien il monte et descend, et à quelle fréquence. Une mesure d'agitation, rien de plus.

La probabilité de subir une perte qu'on ne récupère pas — ou d'en subir une au pire moment. Ce n'est pas l'agitation ; c'est le dommage durable.

Un actif peut trembler tous les jours et toujours revenir : agité, pas dangereux. Un autre peut avancer d'un pas régulier jusqu'au jour où il s'effondre sans se relever : calme, et pourtant mortel.

Trois risques que la volatilité ne voit pas

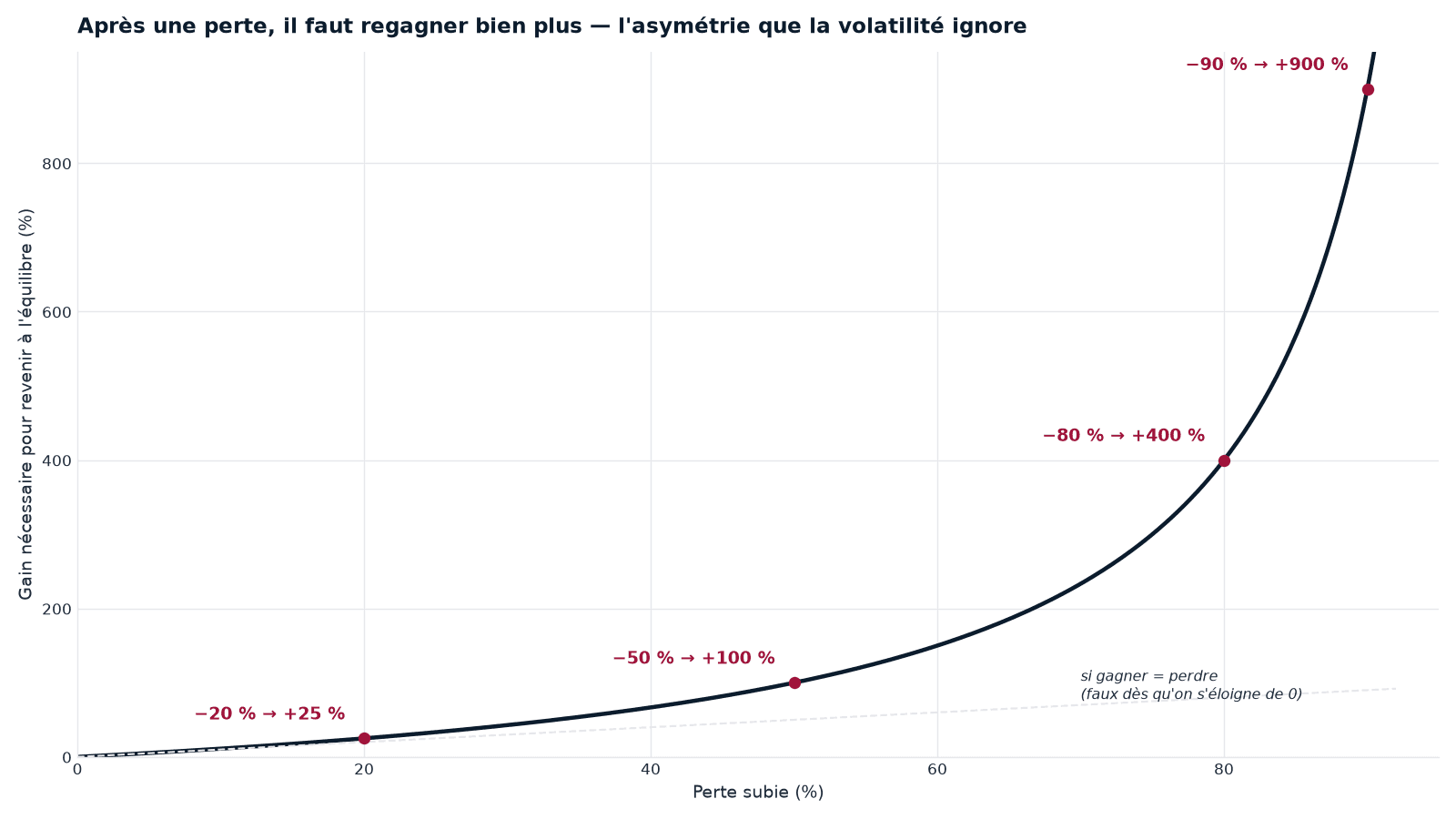

- La perte permanente. Un capital détruit ne rebondit pas. Une action qui perd 90 % doit ensuite faire ×10 pour revenir à zéro de gain — la volatilité, elle, ne dit rien de cette asymétrie.

- Le risque de séquence. Ce n'est pas seulement combien on perd, c'est quand. Une mauvaise passe le jour où l'on a besoin de son argent — un achat, un imprévu, la retraite — coûte bien plus que la même perte à un moment indifférent.

- La fragilité structurelle. Une dette qui gonfle, un déséquilibre qui s'accumule, une situation qui tient tant que personne ne regarde. Rien de tout cela n'apparaît dans l'agitation quotidienne du prix — jusqu'à ce que ça cède, d'un coup.

Une grosse perte ne se rattrape pas comme elle s'est creusée : plus elle est profonde, plus le chemin du retour devient vertical. La volatilité fait la moyenne des soubresauts et efface justement cette asymétrie — c'est le drawdown, la pire chute réellement traversée, qui la révèle.

Le graphique montre le chemin, pas le sol sous les pieds

Une courbe raconte la trajectoire passée. Elle ne dit rien de ce qui la porte : la solidité de ce qu'il y a dessous. Une ligne bien lisse peut couvrir un terrain miné ; une ligne accidentée peut reposer sur du roc. Lire le risque dans la seule forme de la courbe, c'est prendre l'apparence pour la structure.

La pire chute subie entre un sommet et le creux qui suit. Là où la volatilité moyenne lisse tout, le drawdown montre le pire moment réellement traversé — souvent plus parlant pour savoir si l'on aurait tenu.

Pour juger un risque, on regarde donc au-delà de l'agitation : la perte maximale déjà encaissée, le régime dans lequel on se trouve, et le prix payé pour entrer.

Ce que ça change pour un portefeuille

Implication pour l'allocation

Une allocation robuste ne cherche pas à supprimer les soubresauts. Elle cherche à éviter la perte dont on ne revient pas. La stabilité apparente n'est pas la sécurité ; la structure compte plus que la ligne lisse.

À retenir

- La volatilité mesure l'agitation ; le risque, c'est la perte qui ne revient pas.

- Un actif calme peut être fragile, un actif nerveux peut être robuste.

- La volatilité ignore la perte permanente, le risque de séquence et la fragilité de fond.

- On lit le risque au-delà de la courbe : perte maximale, régime, valorisation.

Pour aller plus loin

- Méthode Cap Nord — lire les marchés sans les prédire.

- Construire un portefeuille robuste — le rôle de chaque actif.

- Base 100 : lire un graphique sans se tromper — l'autre piège de la courbe.

Voir les régimes par pays

Distinction pédagogique entre volatilité (mesure d'agitation) et risque (perte durable, séquence, fragilité structurelle). Le graphe est une illustration arithmétique : le gain de retour à l'équilibre vaut perte ÷ (1 − perte), indépendant de tout actif — ce n'est pas un backtest. Analyse Cap Nord — descriptif, pas un conseil en investissement.