Inflation, croissance et régimes macro : pourquoi la grille classique ne suffit pas

La lecture la plus répandue découpe l'économie en quatre régimes selon deux forces : l'inflation et la croissance. C'est intuitif, et ce n'est pas absurde. Mais quand on la met à l'épreuve des données, cette grille ne trie pas ce qu'elle prétend trier. Voici la grille classique, l'endroit précis où elle craque, et la lecture qu'on retient à la place. Descriptif — pas un conseil.

La grille classique (celle que tout le monde apprend)

L'idée de départ est séduisante : avant de regarder un actif, on situe l'économie sur deux axes.

La perte de pouvoir d'achat de la monnaie dans le temps. Avec 2 % d'inflation, 100 € d'aujourd'hui « valent » environ 98 € de pouvoir d'achat dans un an.

La capacité d'une économie à produire plus de valeur — mesurée surtout par le PIB.

En croisant les deux, on obtient quatre cases, popularisées par les approches dites « tout-temps » (all-weather) :

| Inflation | Croissance | Régime |

|---|---|---|

| faible | forte | Boom déflationniste |

| forte | forte | Boom inflationniste |

| forte | faible | Stagflation |

| faible | faible | Récession déflationniste |

Chaque case est censée favoriser certains actifs : les actions dans le boom, l'or en inflation, les obligations en récession. Propre, mémorisable. Trop, peut-être.

Où la grille craque

Une grille n'a de valeur que si elle tient sous test. On a donc fait l'exercice : ces quatre cases, déduites de l'inflation et de la croissance, trient-elles vraiment le comportement des actifs ?

La réponse est inconfortable. Imposée d'avance, la grille croissance × inflation perd l'essentiel de son pouvoir de tri dès qu'on la confronte à l'histoire longue. En particulier :

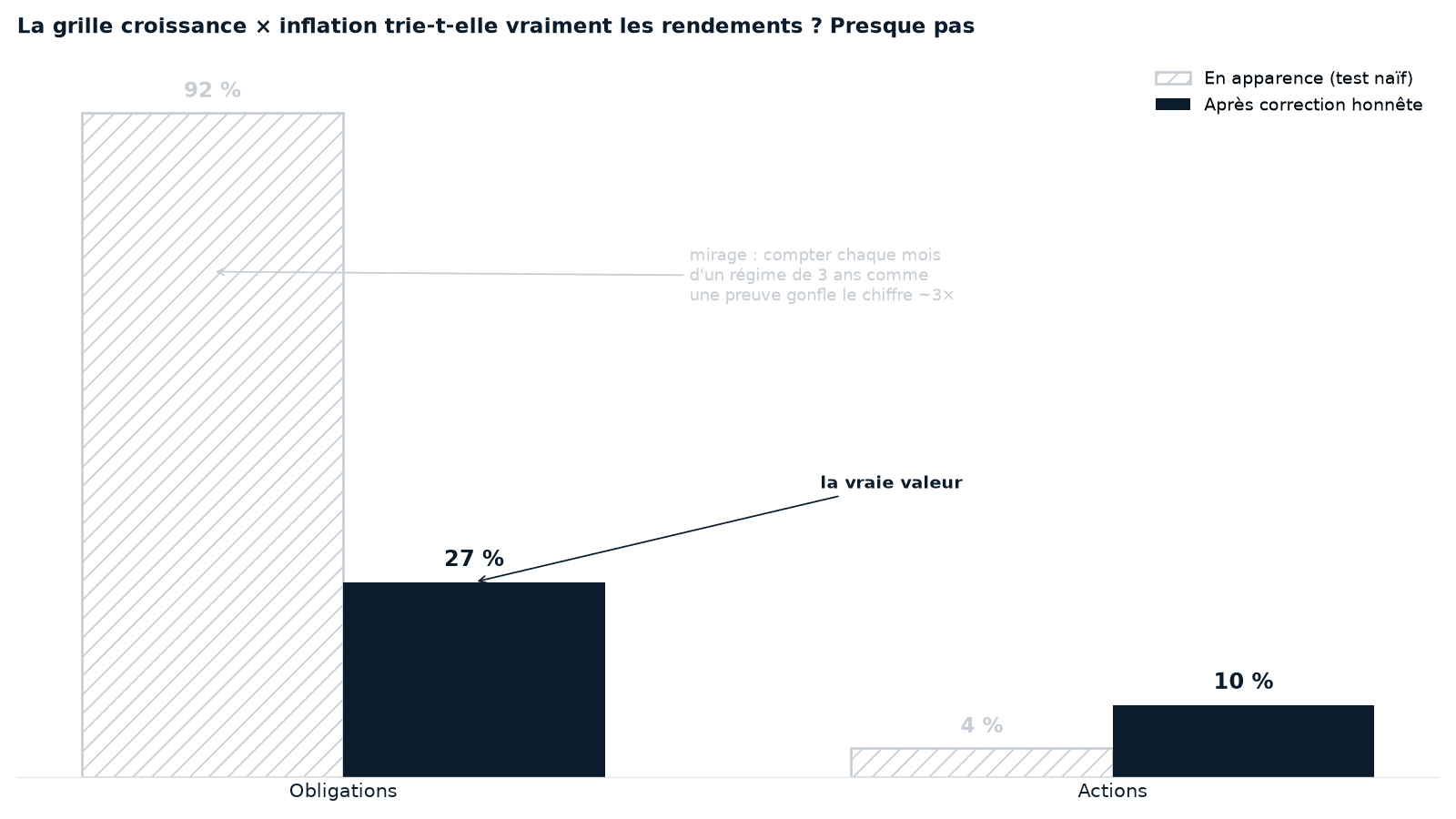

Le test naïf comptait chaque mois d'un épisode de trois ans comme une preuve indépendante ; il y en avait environ trente-six fois moins qu'il n'y paraissait. Une fois l'autocorrélation corrigée, la significativité obligataire fond des deux tiers — de 92 % à 27 % des pays —, et la médiane n'est plus significative. La grille tenait en partie par une illusion de comptage.

Concrètement : savoir si l'on était en « boom » ou en « récession » n'aide presque pas à dire si les actions allaient monter — leur tendance, oui. Autrement dit, la case « boom = actions, récession = obligations » suppose ce qu'elle devrait démontrer. Les actions suivent leur tendance bien plus qu'un quadrant macro. Et ce qui sépare réellement les actifs défensifs (ceux censés protéger : or, obligations, cash), ce n'est pas le couple croissance/inflation — c'est surtout une grandeur plus profonde : le taux réel (lu par rapport à sa tendance longue, pas à son niveau brut).

Une grille qu'on plaque sur le réel rassure. Mais rassurer n'est pas trier.

Ce qu'on lit à la place

Plutôt qu'imposer quatre cases, on laisse le réel parler :

- Les actions se lisent par la tendance : leur prix est-il au-dessus ou en dessous de sa moyenne des derniers mois ? Au-dessus = porté, en dessous = cassé. Pas besoin de la macro.

- La poche défensive se lit par le taux réel : quand il est bas, l'or a la faveur ; quand il est haut, c'est le cash qui domine la défensive.

- Les régimes ne sont pas décrétés, ils sont retenus parce qu'ils tiennent sous test.

Le taux d'intérêt une fois l'inflation retirée — ce que l'argent rapporte vraiment. Quand il est négatif, garder du cash fait perdre du pouvoir d'achat ; c'est le pivot entre l'or et le reste.

Cette lecture est détaillée dans la méthode Cap Nord. L'essentiel : on ne prédit pas un régime à partir de chiffres macro publiés en retard — on lit le régime du moment dans les cours (or, actions, obligations).

Pourquoi la grille classique survit quand même

Si elle trie mal, pourquoi est-elle partout ? Parce qu'elle est cognitivement confortable : une cause simple, quatre cases, une histoire cohérente après coup. C'est exactement le genre de récit que l'esprit préfère — et le genre que Cap Nord cherche à éviter. La grille n'est pas inutile comme vocabulaire (« stagflation » décrit bien une réalité) ; elle est trompeuse comme machine à trier les actifs.

Limites de cette lecture

- Le CPI et le PIB sont publiés avec retard et révisés : ils expliquent le passé, ils ne prédisent pas.

- Aucune lecture ne supprime l'incertitude ; les transitions sont progressives et ambiguës.

- Les comportements historiques par régime ne garantissent rien pour l'avenir.

À retenir

- La grille classique découpe l'économie en 4 régimes selon l'inflation et la croissance

- Sous test, elle ne trie pas les actions (qui se lisent par la tendance) ni vraiment la défensive (que sépare le taux réel)

- « Stagflation » reste un mot utile ; le quadrant reste un mauvais outil de tri

- On préfère laisser le réel dessiner ses régimes plutôt que de plaquer une grille toute faite

- Lecture descriptive et historique, jamais une prévision ni un conseil

Pour aller plus loin

- Méthode Cap Nord — comment on lit les marchés sans les prédire.

- Volatilité n'est pas risque — pourquoi durer prime sur prédire.

Découvrir la carte des régimes

Le graphe : test de discrimination du quadrant (PIB réel × CPI) sur les rendements par pays, univers long ; « test de rotation » = significativité corrigée de l'autocorrélation des épisodes (on rebrasse les étiquettes de régime pour vérifier que le vrai découpage sépare mieux que des faux). Détail dans l'étude complète. Lecture déduite par induction à partir de données macroéconomiques et financières publiques (indicateurs Banque mondiale, BIS, instituts statistiques) transformées par le pipeline interne. Résultats historiques et descriptifs ; le passé ne préjuge pas de l'avenir.