Étude — Pourquoi le quadrant croissance × inflation ne trie pas les rendements

La grille évidente pour lire les marchés, c'est croissance × inflation. On l'a testée sérieusement, sur un siècle et demi et 47 pays. Verdict : elle est persistante, mais elle n'explique pas robustement les rendements. Voici la preuve — et ce qu'on lit à la place.

1. La question, et l'hypothèse qu'on voulait casser

Avant de bâtir une lecture par régimes, une question se pose : la grille croissance × inflation — celle de tous les cadres classiques — trie-t-elle vraiment le comportement des actifs, de manière stable et au-delà des États-Unis ? Une affirmation pareille se teste, et se teste pour être réfutée.

Position d'une économie sur deux axes binaires : croissance au-dessus/en dessous de sa tendance, inflation au-dessus/en dessous de la sienne. Quatre états : expansion désinflationniste (« goldilocks »), surchauffe, stagflation, ralentissement désinflationniste. C'est la grille qu'on met à l'épreuve ici — pas celle que le produit retient au final.

L'hypothèse forte à casser : les rendements diffèrent significativement d'un quadrant à l'autre, de façon robuste. Si elle tombe, la grille ne mérite pas d'être le régime de référence.

2. Données et sources

Deux familles, jamais mélangées dans une même statistique, chacune avec sa profondeur :

| Donnée | Profondeur | Nature | Source |

|---|---|---|---|

| Actions US (total return) | 1871 | académique | Robert Shiller (Yale) |

| 10 secteurs US (TR, value-weighted) | 1926 | académique | Kenneth R. French (Dartmouth) |

| Taux T-bill 3 mois US | 1934 | domaine public | Federal Reserve (H.15) |

| Pétrole brut WTI | 1946 | domaine public | U.S. EIA |

| Taux souverain 10 ans US | 1962 | domaine public | U.S. Treasury |

| Inflation US — CPI | 1947 | domaine public | U.S. BLS |

| Cours de l'or USD | effectif 1960+ | série d'étude | calculs Cap Nord |

| Prix immobiliers résidentiels réels | 1971, 53 pays | pipeline interne | Cap Nord |

| Actions, taux 10 ans, FX, macro par pays | variable | pipeline interne | Cap Nord |

Règle de licence : aucune série tierce n'est reproduite — seules les statistiques que nous en dérivons apparaissent, avec attribution.

3. Méthode

Classer un régime honnêtement, c'est d'abord le rendre persistant. La règle naïve « signe(valeur − moyenne mobile) » clignote : même avec une moyenne sur dix ans, elle produit des épisodes de trois-quatre mois, car la valeur retraverse sa moyenne près de la ligne. Ce n'est pas un état, c'est un croisement haute fréquence. On corrige par une hystérésis : on ne bascule que si l'écart à la tendance dépasse un seuil en écarts-types. En balayant toutes les combinaisons fenêtre × seuil sur trois bases indépendantes, le meilleur découpage discret ressort : institutionnel (PIB réel × CPI), moyenne 13 ans, seuil 1σ — des épisodes d'environ trois ans, stables d'une base à l'autre.

Mesurer la discrimination, ensuite : pour chaque actif, on teste si les rendements diffèrent entre régimes (Kruskal-Wallis, non-paramétrique), et sur quelle part de pays c'est significatif. Tout existe en deux versions, nominale et réelle (déflatée par l'inflation) — le réel est la lecture en pouvoir d'achat, celle qui lève l'illusion monétaire des régimes inflationnistes.

4. Ce qu'on voit d'abord — et pourquoi il faut s'en méfier

À la première lecture, la grille semble marcher. Sur les États-Unis, chaque quadrant a bien son profil : l'or traverse mieux les régimes d'inflation haute, les secteurs défensifs tiennent, les actions larges souffrent — d'autant plus en termes réels, une fois l'inflation retirée. Et sur la quasi-totalité des 47 pays, le pire régime tombe dans la paire inflationniste, surchauffe ou stagflation. De quoi conclure, trop vite, que la grille trie les rendements.

Ces chiffres sont réels — ce sont des moyennes conditionnelles observées. Mais une moyenne conditionnelle n'est pas une preuve de discrimination robuste. À l'intérieur d'un épisode de trois ans, les mois sont fortement corrélés entre eux : le nombre d'observations indépendantes n'est pas le nombre de mois, mais le nombre d'épisodes. Un test qui l'ignore surévalue massivement la significativité.

5. Le test décisif — et l'invalidation

On soumet la grille à trois tests adverses, acceptés même s'ils invalident.

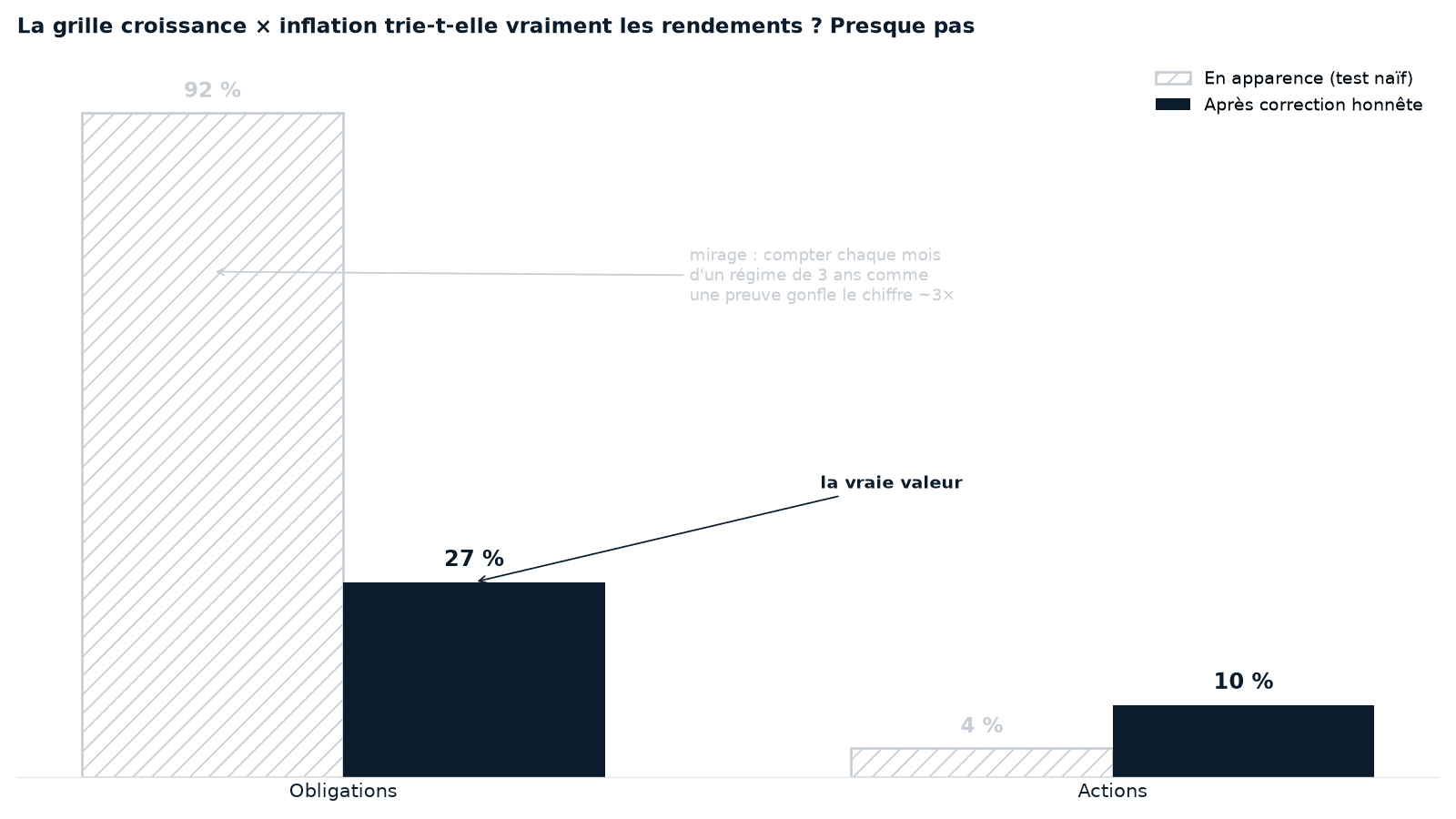

Test de rotation (significativité robuste à l'autocorrélation). L'idée est simple : on rebrasse dans le temps les étiquettes de régime — on fabrique des centaines de faux découpages en décalant les vraies étiquettes — et on vérifie que le vrai régime sépare les rendements mieux que ces faux. Si un régime dure trois ans, ses trente-six mois ne sont pas trente-six preuves indépendantes ; ce test-là en tient compte, le test naïf non.

| Actif | Significatif (test naïf) | Significatif (test de rotation) |

|---|---|---|

| Obligations | 92 % | 27 % (médiane non significative, p 0,14) |

| Actions | 4 % | 10 % |

La significativité obligataire annoncée (94 % sur l'univers complet, 92 % sur cette base) était gonflée environ trois fois par l'autocorrélation. Sous le test honnête, 27 % des pays restent significatifs et la médiane ne l'est pas. Le signal est réel mais faible — pas le résultat massif que la première lecture laissait croire.

Régime discret contre facteurs continus. Découper en quatre cases perd de l'information par rapport aux deux variables continues — les déviations de croissance et d'inflation gardées comme chiffres, plutôt que rangées en tiroirs. La part de variation expliquée (le R²) est plus faible en quadrants qu'en continu : 0,032 contre 0,057 pour les obligations, 0,010 contre 0,012 pour les actions. Et dans tous les cas elle reste minuscule — de l'ordre de 3 à 5 % pour les obligations, 1 % pour les actions.

Crosscheck indépendant. Un modèle à changement de régime inféré (Markov-switching, non supervisé) confirme la persistance (~1,5-2,3 ans, du même ordre que nos 3 ans) mais ramène la discrimination obligataire non biaisée à 65 %, contre 94 % pour notre classifieur optimisé. Le lien existe ; son ampleur annoncée était surestimée.

Enfin, la macro n'est pas point-in-time : le PIB est fortement révisé après coup. Utiliser un régime PIB × CPI en temps réel introduit un biais de connaissance du futur.

6. Ce qui survit, et ce qu'on lit à la place

La version forte — « le quadrant croissance × inflation trie puissamment les rendements » — n'est pas soutenue. Ce qui reste après le test :

- Le régime est persistant (~3 ans) — mais c'est une propriété de la macro, pas un avantage exploitable.

- Un lien macro → obligations réel mais faible, mieux capté en continu qu'en cases, et dominé par l'inflation (l'inflation seule explique déjà l'essentiel ; l'obligation, c'est de la duration).

- Rien de robuste pour les actions : la macro ne trie pas les actions.

D'où la lecture que le produit retient — déduite des données, pas imposée :

- Le taux réel (taux long moins inflation) trie la poche défensive et prédit les obligations hors échantillon.

- La tendance de marché (prix contre sa moyenne longue, bull/bear) gouverne les actions, que la macro ne trie pas.

C'est l'objet de Régimes macro : lire la matrice des actifs. Le quadrant croissance × inflation, lui, reste documenté comme première passe — pas comme la grammaire de lecture.

7. Deux observations qui, elles, tiennent (descriptives)

Indépendamment du sort de la grille, deux comportements ressortent proprement des décompositions et méritent d'être notés — comme faits observés, pas comme signaux.

- Hors États-Unis, la sanction des régimes inflationnistes passe d'abord par la devise. En séparant chaque rendement en dollars entre marché local et change, le marché local nominal résiste à peu près partout ; c'est le change qui transforme un rendement médiocre en rendement négatif. L'exception est américaine : quand l'inflation US monte, le dollar ne subit pas la sanction des autres devises — privilège de la monnaie de réserve.

- En termes réels, le nominal ment. Le « portage » obligataire des années 1970 s'évapore une fois l'inflation retirée ; les actions, positives en dollars courants, deviennent négatives en pouvoir d'achat. Seul l'or reste franchement positif en réel dans ces régimes. C'est pourquoi tout se lit en réel.

8. Limites et honnêteté statistique

- Chaque cellule porte sa taille d'échantillon ; sous le seuil, elle est marquée insuffisante — rien n'est imputé, une case vide affiche « non observé ».

- La base de marché multi-pays est récente (2018+), donc largement un seul grand épisode (2022) vécu par tous en même temps : la concordance y mélange synchronisation et expériences indépendantes.

- Approximations assumées : total return obligataire reconstruit depuis les taux ; industries académiques ≈ secteurs modernes ; fonds en valeur liquidative nette de frais.

- Aucune causalité, aucune prévision : l'étude décrit des comportements historiques conditionnels et le pouvoir explicatif — faible — d'un découpage.

Risques

Performance

Comportements historiques conditionnels — aucune performance attendue, aucun signal.

Volatilité

Mesurée par régime à titre descriptif, jamais projetée.

Max drawdown

Calculé sur le pire épisode contigu d'un régime, jamais en recollant des époques.

Cette étude est descriptive et pédagogique. Un régime futur peut différer des précédents. Aucun chiffre ne constitue une recommandation, une notation ou une promesse de performance.

À retenir

- Le quadrant croissance × inflation est persistant (~3 ans), mais il ne discrimine pas robustement les rendements.

- La significativité naïve (94 % pour les obligations) est un artefact d'autocorrélation : le test de rotation la ramène à 27 %, médiane non significative.

- Découper en quatre cases perd de l'information face aux facteurs continus ; la macro ne trie pas les actions.

- Ce qu'on lit à la place, déduit des données : le taux réel pour les obligations, la tendance de marché pour les actions.

- Ce qui tient, descriptivement : la sanction inflationniste passe par la devise, et le nominal ment — tout se lit en réel.

Pour aller plus loin

- Régimes macro : lire la matrice des actifs — les axes retenus, taux réel × tendance.

- Pourquoi la grille classique ne suffit pas — la version courte de ce verdict.

- Méthode Cap Nord — lire les marchés sans les prédire.

Séries publiques : U.S. Treasury, Federal Reserve (H.15), U.S. Bureau of Labor Statistics (CPI), U.S. Energy Information Administration. Données académiques : Robert Shiller (Yale, actions US depuis 1871), Kenneth R. French (Dartmouth, portefeuilles d'industries depuis 1926). Cours de l'or, valeurs liquidatives d'ETF UCITS, taux souverains, changes et prix immobiliers : Cap Nord / pipeline interne. Tous les chiffres sont des statistiques dérivées calculées par Cap Nord (rendements conditionnés au régime, en USD, tests de significativité robustes à l'autocorrélation) ; aucune série brute tierce n'est reproduite. Descriptif et historique — le passé ne préjuge pas de l'avenir.