Régimes macro : comment lire la matrice des actifs

La matrice de Cap Nord ne croise pas l'inflation et la croissance. Elle croise les deux axes qui trient vraiment : le taux réel (qui sépare les actifs défensifs) et la tendance de marché (qui gouverne les actions). Voici comment elle se lit, ce qu'elle montre — et ce qu'elle ne fait pas.

Ni croissance ni inflation imposées

Parce que cette grille, imposée a priori, ne trie pas ce qu'elle prétend — on l'a vérifié sous test. Le détail est dans pourquoi la grille classique ne suffit pas. On garde donc une matrice, mais bâtie sur ce que les données séparent réellement.

Les deux axes qui trient

Le taux d'intérêt une fois l'inflation retirée — ce que l'argent rapporte vraiment. Il oppose l'or aux actifs financiers : quand il est bas, l'or gagne en attrait relatif ; quand il est haut, ce sont les actifs financiers qui reprennent l'avantage. C'est un niveau qui trie les défensifs, pas une prévision.

Le prix d'un marché comparé à sa moyenne longue (sur dix mois) : au-dessus, le marché est porté ; en dessous, il est cassé. Les actions se lisent par cette tendance, pas par la macro.

- Axe 1 — le taux réel sépare nettement la poche défensive (or, obligations, cash).

- Axe 2 — la tendance gouverne les actions, que la macro ne trie pas.

Croiser les deux donne quatre cases — non pas décrétées, mais retenues parce qu'elles tiennent sous test (et lisibles sur l'histoire longue, jusqu'aux années 1880 sur les marchés profonds).

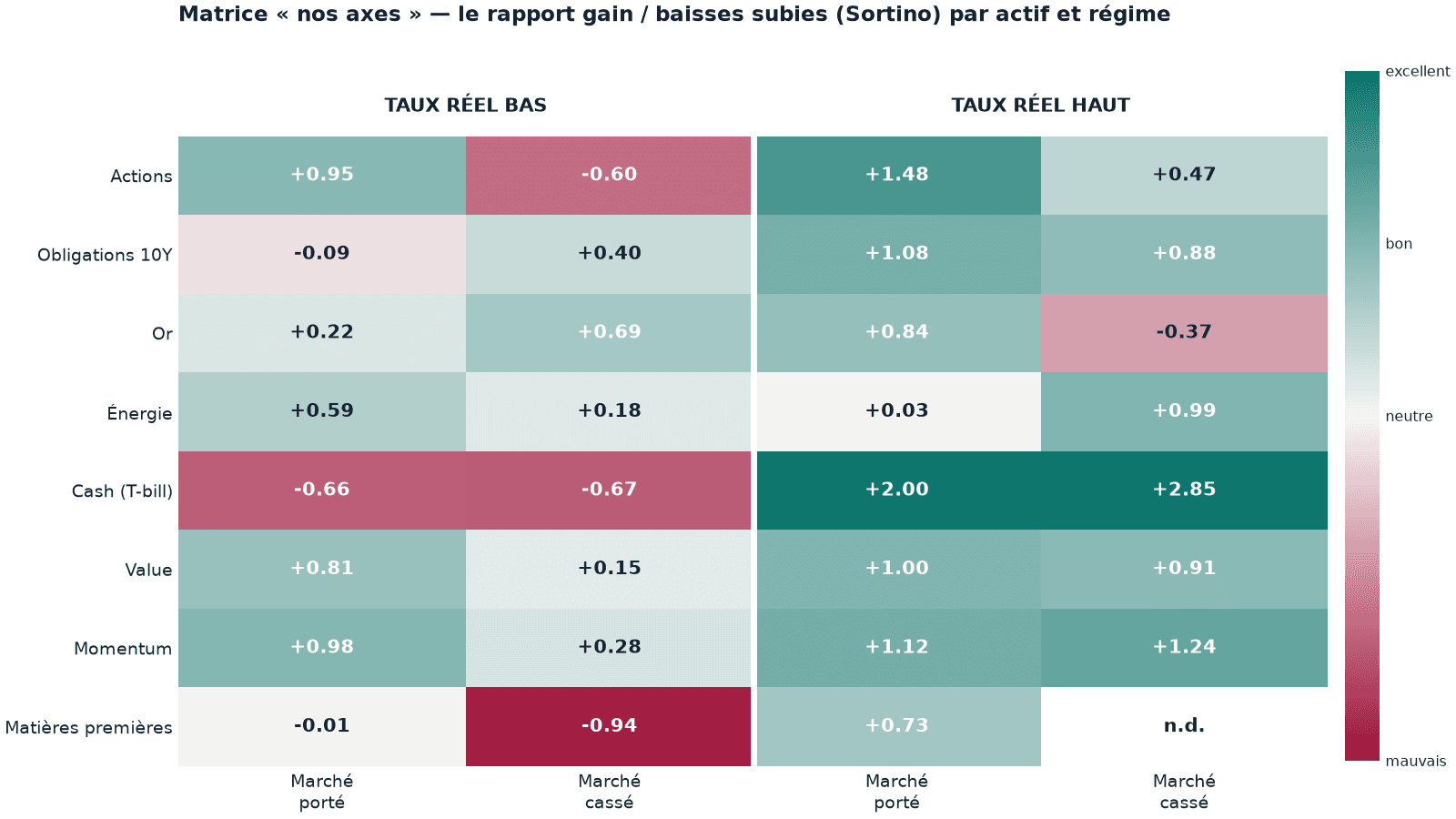

Comment se lit la matrice

Chaque case montre le comportement historique des actifs, sur trois mesures complémentaires :

Lecture rapide : on situe le régime du moment (taux réel haut/bas × marché porté/cassé), puis on observe ce qui a historiquement dominé dans cette case. Le Sortino y montre, par exemple, que l'or domine la poche défensive quand le taux réel est bas, et que le cash la domine quand le taux réel est haut.

La bascule se lit d'un coup d'œil. Le cash est le pire choix quand le taux réel est bas (−0,66) et le meilleur refuge quand il est haut (+2,00 à +2,85 — il ne baisse presque pas) ; l'or fait l'inverse, précieux quand le taux réel est bas. Les actions, elles, ne dépendent pas du taux réel mais de la tendance : franchement vertes quand le marché est porté, bien plus pâles quand il est cassé. La macro ne les trie pas ; leur tendance, oui.

En rendement réel — en pouvoir d'achat —, la poche défensive raconte la même histoire :

| Poche défensive — rendement réel /an | Taux bas · porté | bas · cassé | haut · porté | haut · cassé |

|---|---|---|---|---|

| Or | +2,2 % | +7,5 % | +9,0 % | −3,4 % |

| Obligations 10Y | −0,5 % | +1,9 % | +4,7 % | +3,9 % |

| Cash (T-bill) | −1,1 % | −1,2 % | +1,5 % | +1,6 % |

Ce que la page ajoute

La matrice ci-dessus est une photo. La page Régimes, interactive, va plus loin :

- La matrice « nos axes » complète — les trois mesures (CAGR / Sortino / MDD) par actif et par case, avec bascule base nominale ou réelle.

- Le graphe historique — la performance longue des actifs (base 100), les régimes en bandes de fond et les crises marquées, pour voir quand on est passé d'une case à l'autre.

Ce que cette lecture n'est pas

- pas un signal de trading, pas une prévision ;

- pas une recommandation d'allocation personnalisée ;

- pas une promesse : les comportements passés par régime ne garantissent rien.

C'est un cadre de lecture descriptif : situer le contexte et le comportement historique des actifs, pour décider avec un cadre plutôt qu'avec une émotion.

À retenir

- La matrice croise le taux réel et la tendance de marché, pas l'inflation et la croissance

- Le taux réel sépare la poche défensive ; la tendance gouverne les actions

- Chaque case se lit sur trois mesures : CAGR, Sortino, perte maximale

- Les cases sont retenues parce qu'elles tiennent sous test, pas décrétées a priori

- Lecture descriptive et historique, jamais un signal ni un conseil

Pour aller plus loin

- Méthode Cap Nord — comment on lit les marchés sans les prédire.

- Pourquoi la grille classique ne suffit pas — la critique des quadrants croissance×inflation.

- Volatilité n'est pas risque — pourquoi les pertes comptent plus que les soubresauts.

Découvrir la carte des régimes

Méthode. Matrice descriptive mesurée en USD (États-Unis, huit actifs, 1871-2026). Axes causals, connus à la date : taux réel = signe du taux 10 ans réel face à sa moyenne longue (haut/bas) ; tendance = actions au-dessus/en dessous de leur moyenne dix mois (porté/cassé), décalée d'un mois. Classement par Sortino réel (rendement rapporté aux seules baisses, seuil = préservation du pouvoir d'achat) ; rendements déflatés de l'inflation. Matrice déduite par induction à partir de données publiques (indicateurs Banque mondiale, BIS, séries de marché longues) transformées par le pipeline interne — aucune série brute tierce reproduite. Résultats historiques et descriptifs ; le passé ne préjuge pas de l'avenir.